BahasBerita.com – Dunia perdagangan digital di Indonesia bergerak begitu cepat, mengubah lanskap ekonomi kita secara fundamental. Seiring dengan pertumbuhan pesat ini, pemerintah terus berupaya menyesuaikan regulasi agar tetap relevan dan mendukung ekosistem yang adil sekaligus berkelanjutan. Salah satu langkah teranyar yang patut jadi perhatian adalah kebijakan baru terkait Pajak Penghasilan (PPh) Pasal 22 bagi para pedagang online yang berjualan melalui marketplace, yaitu PMK 37/2025. Ini bukan sekadar aturan baru, melainkan sebuah penyesuaian penting yang menandai era baru dalam tata kelola pajak digital, sesuai dengan ketentuan yang diatur dalam PMK 37/2025.

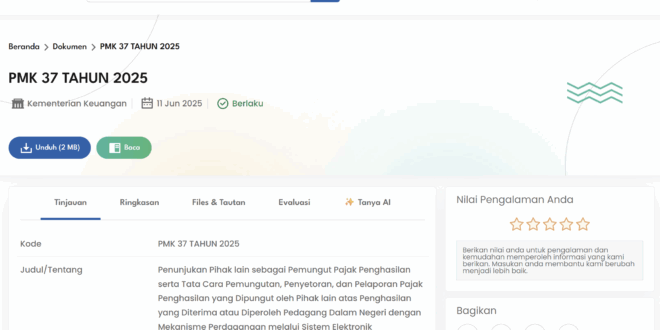

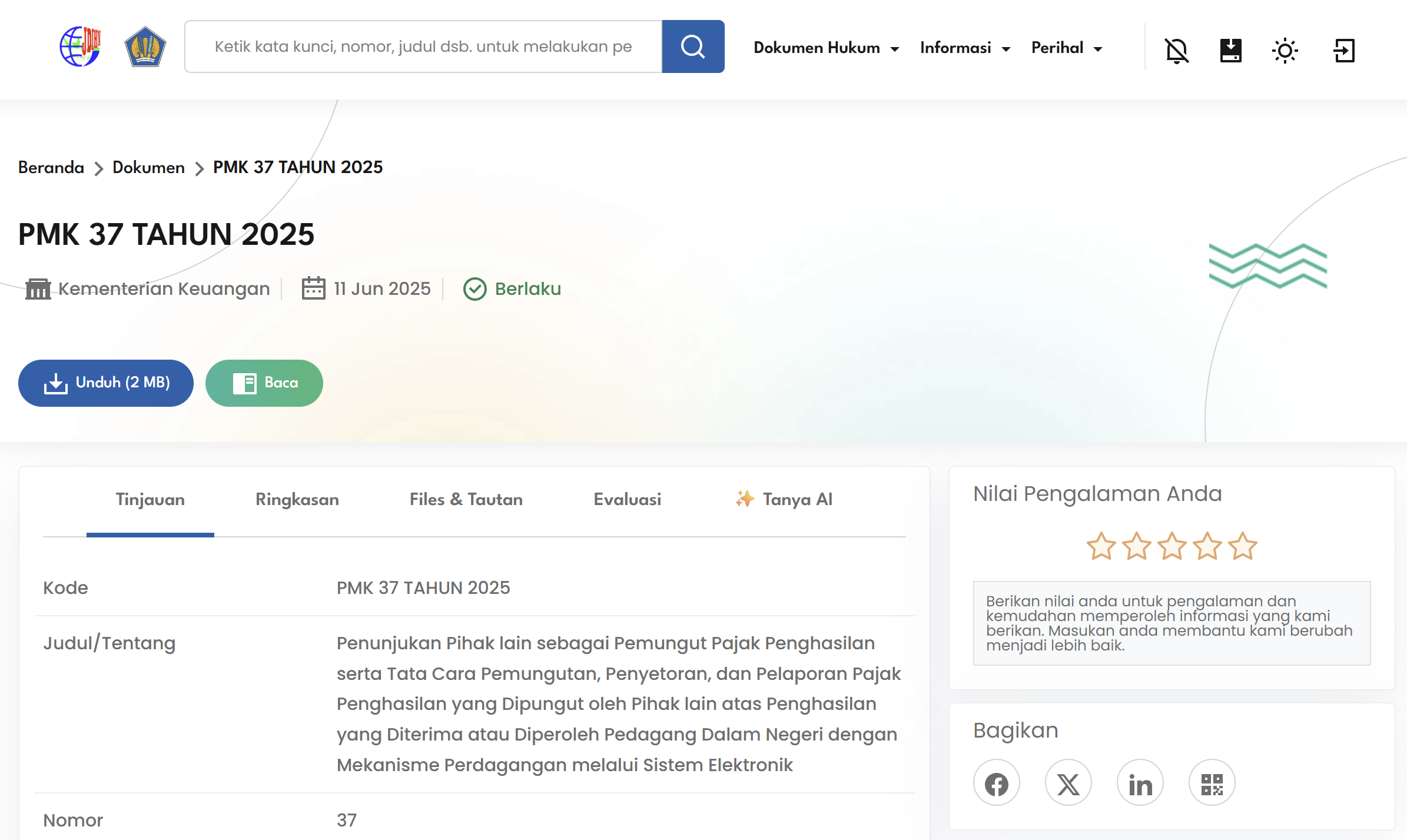

Kabar ini datang langsung dari Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, yang secara resmi menunjuk marketplace sebagai pihak pemungut PPh Pasal 22. Aturan mainnya tertuang jelas dalam Peraturan Menteri Keuangan (PMK 37/2025). Peraturan ini sendiri ditetapkan pada tanggal 11 Juli 2025 dan langsung diundangkan pada tanggal 14 Juli 2025, yang juga menjadi tanggal efektif berlakunya aturan PMK 37/2025 tersebut. Jadi, sejak 14 Juli 2025, mekanisme pemungutan PPh Pasal 22 ini sudah mulai berjalan.

Besaran tarif PPh Pasal 22 yang akan dipungut cukup kecil, hanya 0,5% dari penghasilan yang didapat pedagang online. Namun, perlu dicatat, tidak semua pedagang akan langsung dikenai pungutan ini. Ada batasan omzet tertentu yang jadi patokan, terutama untuk Wajib Pajak Orang Pribadi. Kebijakan ini, yang diatur dalam PMK 37/2025, jelas punya signifikansi besar, bukan hanya bagi pemerintah dalam mengoptimalkan penerimaan negara, tapi juga bagi jutaan pelaku usaha digital di seluruh pelosok Indonesia. Ini adalah upaya serius untuk menyederhanakan administrasi perpajakan, sekaligus menciptakan lapangan bermain yang setara antara pelaku usaha digital dan konvensional sesuai dengan ketentuan PMK 37/2025.

Tentu saja, PMK 37/2025 ini lahir dari pengamatan mendalam terhadap tren ekonomi digital yang terus melesat. Pandemi COVID-19 menjadi salah satu pemicu utama percepatan adopsi digital di masyarakat, mengubah kebiasaan belanja dari luring ke daring. Ditambah lagi, tingginya penetrasi penggunaan smartphone dan internet di Indonesia, serta kemajuan teknologi finansial, semakin memantapkan posisi marketplace sebagai tulang punggung ekonomi baru. Dengan adanya PMK 37/2025, diharapkan tata kelola pajak digital bisa lebih rapi, transparan, dan memberikan kepastian hukum bagi semua pihak yang terlibat.

PMK 37/2025: Era Baru Pajak Digital di Marketplace

Peraturan Menteri Keuangan Nomor 37 Tahun 2025, yang disahkan pada 11 Juli 2025 dan mulai berlaku efektif pada 14 Juli 2025, adalah sebuah tonggak penting dalam upaya pemerintah mengatur lanskap perpajakan di sektor ekonomi digital. Aturan ini secara spesifik menunjuk marketplace atau platform niaga elektronik (e-commerce) sebagai ujung tombak pemungutan Pajak Penghasilan (PPh) Pasal 22 dari para pedagang yang berjualan di platform mereka. Ini adalah langkah maju yang signifikan, mengingat kompleksitas dan skala transaksi yang terjadi di ranah digital.

Inti dari PMK 37/2025 ini adalah tarif PPh Pasal 22 sebesar 0,5% dari penghasilan pedagang online. Angka ini relatif kecil, dirancang agar tidak memberatkan para pelaku usaha, sekaligus memastikan kontribusi yang adil terhadap penerimaan negara. Penunjukan marketplace sebagai pemungut pajak dalam konteks PMK 37/2025 ini bukan tanpa alasan. Mereka memiliki data transaksi yang lengkap dan sistem yang terintegrasi, sehingga proses pemungutan dan penyetoran pajak diharapkan bisa berjalan lebih efisien dan efektif. Ini juga menjadi bagian dari strategi pemerintah untuk menyederhanakan tata kelola pajak, mengurangi beban administrasi bagi pedagang, dan meminimalisir kemungkinan ketidakpatuhan secara tidak sengaja.

Kewajiban yang dibebankan kepada marketplace tidak hanya sebatas memungut pajak saja. Mereka juga bertanggung jawab untuk menyetorkan PPh Pasal 22 yang telah dipungut tersebut ke kas negara, serta melaporkannya kepada Direktorat Jenderal Pajak. Proses ini diharapkan akan menciptakan transparansi yang lebih baik dan memudahkan pemantauan kepatuhan pajak. Sementara itu, di sisi pedagang, ada kewajiban untuk menyampaikan informasi transaksi yang akurat kepada marketplace. Informasi ini krusial sebagai dasar bagi marketplace untuk melakukan pemungutan PPh Pasal 22 dengan benar. Ini adalah kolaborasi dua arah yang esensial agar sistem perpajakan ini dapat berjalan lancar dan memberikan manfaat optimal bagi semua pihak.

PMK 37/2025 ini juga mencerminkan adaptasi pemerintah terhadap perubahan perilaku ekonomi. Dengan semakin banyaknya transaksi yang beralih ke ranah digital, metode perpajakan konvensional seringkali kesulitan menjangkau potensi yang ada. Melalui aturan ini, pemerintah berupaya menciptakan sistem yang lebih adaptif dan responsif terhadap dinamika ekonomi digital yang terus berkembang. Ini adalah bagian dari visi yang lebih besar untuk membangun ekosistem digital yang sehat, di mana pertumbuhan bisnis sejalan dengan kepatuhan pajak yang bertanggung jawab. Dengan demikian, diharapkan ekonomi digital Indonesia bisa terus tumbuh kuat dan memberikan kontribusi nyata bagi pembangunan nasional.

Memahami Peran Marketplace sebagai Pemungut

Dalam skema baru yang diusung oleh PMK 37/2025, marketplace memegang peran sentral sebagai pemungut Pajak Penghasilan (PPh) Pasal 22. Ini adalah perubahan paradigma yang cukup signifikan, di mana beban administrasi pemungutan pajak yang sebelumnya mungkin berada di tangan pedagang, kini dialihkan kepada platform tempat mereka berjualan. Tujuannya jelas, yakni menyederhanakan proses dan meningkatkan kepatuhan pajak secara keseluruhan. Dengan sistem yang terpusat di marketplace, diharapkan proses pemungutan, penyetoran, dan pelaporan pajak sesuai dengan ketentuan PMK 37/2025 bisa berjalan lebih efisien dan transparan.

Kewajiban yang diemban oleh marketplace sebagai pemungut PPh Pasal 22 cukup komprehensif. Pertama, mereka harus memastikan bahwa setiap transaksi yang memenuhi kriteria omzet tertentu dipungut PPh Pasal 22 sebesar 0,5% dari penghasilan pedagang. Ini berarti marketplace perlu memiliki sistem yang mumpuni untuk mengidentifikasi dan menghitung potensi pungutan pajak dari setiap pedagang. Kedua, setelah memungut, marketplace wajib menyetorkan dana pajak tersebut ke kas negara. Proses penyetoran ini harus dilakukan sesuai dengan jangka waktu yang ditetapkan oleh peraturan perpajakan, memastikan bahwa dana tersebut sampai ke pemerintah tepat waktu.

Ketiga, marketplace juga memiliki kewajiban pelaporan. Mereka harus menyampaikan laporan berkala kepada Direktorat Jenderal Pajak (DJP) mengenai jumlah PPh Pasal 22 yang telah dipungut dan disetorkan. Laporan ini menjadi alat kontrol bagi DJP untuk memverifikasi kepatuhan marketplace dalam menjalankan kewajibannya. Dengan adanya laporan ini, DJP dapat memantau secara lebih akurat kontribusi pajak dari sektor ekonomi digital. Ini adalah langkah progresif yang bertujuan untuk meningkatkan akuntabilitas dan transparansi dalam sistem perpajakan digital.

Di sisi lain, pedagang online juga memiliki peran penting dalam memastikan kelancaran sistem ini. Kewajiban utama mereka adalah menyampaikan informasi transaksi yang akurat dan relevan kepada marketplace. Informasi ini menjadi dasar bagi marketplace untuk menentukan apakah suatu transaksi atau omzet pedagang memenuhi kriteria untuk dipungut PPh Pasal 22. Misalnya, pedagang perlu memastikan bahwa data omzet mereka tercatat dengan benar di platform. Kolaborasi antara marketplace dan pedagang menjadi kunci sukses implementasi aturan ini. Tanpa informasi yang akurat dari pedagang, marketplace akan kesulitan dalam menjalankan fungsinya sebagai pemungut pajak. Ini adalah upaya bersama untuk menciptakan ekosistem perpajakan yang lebih teratur dan adil bagi semua pihak.

Tarif dan Batasan Omzet yang Perlu Diketahui

Salah satu poin krusial dalam PMK Nomor 37 Tahun 2025 adalah penetapan tarif dan batasan omzet yang menjadi dasar pemungutan PPh Pasal 22. Seperti yang sudah disebutkan, tarif yang dikenakan adalah 0,5% dari penghasilan pedagang online. Angka ini tergolong rendah, dirancang untuk tidak membebani pelaku usaha mikro dan kecil yang mungkin baru merintis di dunia digital. Namun, yang perlu diperhatikan lebih jauh adalah kriteria omzet yang memicu pemungutan pajak ini, terutama bagi Wajib Pajak Orang Pribadi (WPOP) dan Wajib Pajak Badan (WPB).

Untuk Wajib Pajak Orang Pribadi, aturan ini menetapkan ambang batas omzet tahunan. Pemungutan PPh Pasal 22 oleh marketplace hanya akan berlaku bagi pedagang dengan omzet tahunan di antara Rp 500 juta sampai dengan Rp 4,8 miliar. Ini berarti, jika omzet Anda sebagai pedagang online perorangan masih di bawah Rp 500 juta dalam setahun, Anda tidak akan dipungut PPh-nya oleh marketplace. Kebijakan ini sejalan dengan Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) Pasal 7 yang memang memberikan pengecualian bagi pelaku usaha dengan omzet di bawah batas tertentu.